傳統八大因素已經失效?一文讀懂貴金屬價格影響機制

0評論2018-07-05 10:37:08 來源:期貨日報 作者:靳義丹 不給票,只授業

摘要

分析師主流對貴金屬定價機制的研究,特別是黃金價格的研究主要從八個方面入手:美元走勢、通貨膨脹、本地利率、供需關係、經濟狀況、地緣政治、石油價格和金融危機。這其中,大家普遍認為影響黃金價格最重要的因素是美元走勢,表現為美元和黃金價格的負相關,這主要是因為黃金和美元同為最重要的儲備資產,同時,黃金以美元標價。

當前主流貴金屬研究方法的不足

分析師主流對貴金屬定價機制的研究,特別是黃金價格的研究主要從八個方面入手:美元走勢、通貨膨脹、本地利率、供需關係、經濟狀況、地緣政治、石油價格和金融危機。這其中,大家普遍認為影響黃金價格最重要的因素是美元走勢,表現為美元和黃金價格的負相關,這主要是因為黃金和美元同為最重要的儲備資產,同時,黃金以美元標價。

除了美元走勢外,大家普遍認為本地利率和黃金價格走勢負相關,全球通脹水平和黃金價格正相關,地緣政治局勢和金融危機會引發黃金避險需求;大宗商品價格波動尤其是石油價格和黃金正相關;供需狀況影響價格長期,包括投資需求和央行售金購金行為。

圖1:影響貴金屬價格的主要因素

不過,從實證來,我們發現運用上述因素對貴金屬價格進行分析並不能得出有效的結論和預測,往往在研究的過程中出現諸多的雜亂和矛盾。

比如,最被分析师所看重的美元指数,就相关性的统计来看,自1979到2017年,美元指数与黄金的相关系数为-0.39,其中,2007年至2017年相关系数为-0.12,2014年至2017年相关系数为-0.51。数据显示,美元和黄金的负相关关系并不显著。在实践中,每年总是会出现阶段性黄金价格和美元指数正相关的走势,尤其在每年年尾及风险事件发酵的时候。

其次,一般來說,通貨膨脹和利率變化分別對黃金構成正面和負面的影響,主要是因為黃金的保值屬性和作為無息資產的機會成本。但是,在實踐中,通脹的上升往往和利率的升高是同時發生的,通脹的下降和利率的下降也是同時發生的,這就為我們研究價格走勢帶來難度。比如,就當前來看,美聯儲升息對黃金構成利空影響,但美國通脹企穩預期對黃金構成利多影響,那麼黃金漲跌該如何呢?在通脹和利率變化的基礎上,再加上經濟狀況這一因素,情況就更加複雜了。經濟走升往往帶來大宗商品價格上漲,進而帶動通脹的上升,並促使央行向上調整利率水平,那麼黃金價格走勢是受支撐與大宗商品價格和通脹上升而上漲還是承壓於利率水平走升而下跌呢?經濟狀況走差往往帶動大宗商品價格下跌,進而令通脹下降,而央行往往會向下調整利率以支撐經濟,那麼黃金價格應該如何變化呢?以上形成了貴金屬價格分析的難點。

然後是地緣政治來和金融危機。歷史來看,我們發現1989年的巴拿馬戰爭、1992年的波黑戰爭、1999年的科索沃戰爭以及2011年的敘利亞內戰並未對全球金價構成明顯的利多。同樣,80年代的南美金融危機、90年代的日本金融危機、98年的亞洲金融危機也沒有帶來貴金屬價格的明顯上漲。那麼,黃金的避險屬性如何體現呢?這也出現了諸多的雜亂和矛盾。

圖2:主要金融危機貴金屬價格走勢

最後是供需,首先,從歷史看,貴金屬價格的波動更多的時候體現其金融屬性,現貨供需對價格的影響相對有限。其次,從供給來講,黃金和白銀礦山供給每年都相對穩定,主要變量來自鉛鋅礦和銅礦的副產,但這部分產量由於不公開透明,統計難度較大;從需求來講,黃金白銀相當一部分需求來自投資需求,但這部分需求與價格呈現平行關係,並不構成因果關係(從實際觀察中,我們發現,黃金白銀ETF持倉的變化更多的是對價格上漲或下跌的反應,構成推波助瀾和隨波逐流的作用)。最後,黃金供給和需求的數據由GFMS、世界黃金協會等權威機構定期發布,數據頻率較低且滯後,對價格指導意義不大。因此,研究貴金屬現貨供需狀況對價格並沒有太大的指導意義。

因此,僅僅從因素分析來看,即使在相同的市場環境下,若分析師著眼於不同的要素,有關貴金屬定價機制的研究結果往往相差甚遠。我們認為造成這一現象的原因與研究人員在研究方法上的兩點不足有關:其一,缺乏從長周期的視角去研究貴金屬市場的波動規律;其二,在解釋貴金屬價格上漲或下跌的原因時,將眾多屬性和因素強行雜揉並與價格的運行相疊加。實際上,我們觀察到貴金屬市場的運行邏輯在不同歷史時期並不是穩定不變的,由自身不同級別的屬性所驅動的價格運行是這背後更深層次的原因,因而研究黃金的本質屬性,同時從更長視角來解讀黃金價格的波動規律或許對我們構建更為有效的研究體係將大有裨益。

歷史視角下貴金屬價格運行機理

黃金作為永恆的金屬,存在人類的歷史和人類的社會活動一樣悠久。黃金永恆的光澤,並輔之以資源的稀缺性,意味著其具有異乎尋常的價值。

最早,黃金是一種象徵,從小金牛、金羊毛、直到皇冠和金幣,黃金像徵著至上的權利。隨著人類經濟社會的發展封建制度,因黃金極其稀有,基本上為帝王權勢的象徵和獨占的財富,或為神靈擁有,這個時候黃金即象徵著權利又是財富的體現。

15世紀末,資本主義開始萌芽和成長,重商主義思想盛行。重商主義認為,一個國家的財富必不可少的是貴金屬,如金銀等。重商主義把高水平的金銀積累與供給等同於經濟繁榮,這進一步加強黃金作為財富體現的屬性並成就了黃金成為貨幣。

隨後到19世紀中葉,金本位制開始實行,到19世紀末,世界上主要的國家基本上都實行了"金本位",黃金正式成為貨幣。1944年7月,44個國家和政府在布雷頓森林商討戰後的世界貿易格局,簽訂了規定美元直接與黃金掛鉤,各國貨幣和美元掛鉤的"金匯兌本位"。直到19世紀60年代,布雷頓森林體系逐步崩潰。1973年,牙買加體系簽訂,美元債務本位制建立,黃金正式推出貨幣的舞台,但是,直到今天,黃金仍作為一種公認的金融資產活躍在投資領域,充當國家或個人的儲備資產。

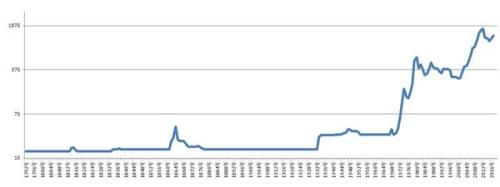

圖3:黃金歷史價格走勢

分析黃金歷史,馬克思得出重要的結論:"金銀天然不是貨幣,但貨幣天然是金銀"。貨幣本質上僅僅是貨幣的職能,即價值尺度、支付手段、流通手段、存儲手段和世界貨幣,是人類自發和不可預見的有秩序地合作過程的不斷擴展。百年貨幣變遷史本質上是對外部名義駐錨(Extended Nominal Anchor)的選擇,各種形式的金本位界定了黃金作為外部名義駐錨。人們需要的並非黃金本身,而是通過本位貨幣表徵的信用秩序而已。因此,黃金的本質是人類信用秩序的對沖品。當下來看,布雷頓森林體系崩潰之後,事實上的紙幣信用是由美元建立的,黃金就可以簡化為美元信用的對沖品。在美元充當本位貨幣的背景下,金價的波動實際上就是美元信用的波動。而未來來看,美元未必是終極的本位貨幣,美元的本位貨幣信用地位的變化決定美元計價的黃金的變化。從政治經濟博弈角度看,總有一種貨幣崛起挑戰美元,而隨著美國債務困難,美元信用下降具有潛在趨勢,這將利好美元計價的黃金,但這個趨勢將是緩慢的。

"貨幣天然是金銀",長期視角來看,黃金是人類信用的對沖,在美元充當本位貨幣的背景下,金價波動實際上就是美元信用的波動。這既解釋了牙買加體系簽訂後黃金與美元的大體負相關;也解釋出為什麼次貸危機爆發後黃金明顯上漲,而南美金融危機、亞洲金融危機等黃金並沒有太好的表現,背後的原因是因為黃金的避險是針對以美元為主的國際貨幣的紙幣信用的,而不是所有風險事件,不直接削弱美元信用的風險事件對黃金價格並無影響。也就是說,在美元本位的貨幣體系下,美國實體經濟增長格局和美元體系的穩固性是驅動黃金價格長期走勢的根本因素,這是黃金的根本屬性——信用對沖的重要體現。

因此,只有美元主動性的貶值政策,黃金才會有大的牛市,而且價格是成倍的上漲。比如,1970-1975年,美國執行寬鬆政策支持越戰,陷入赤字泥潭,美國布雷頓森裡體系崩潰,金價大幅上漲450%;1976-1980年,美國獨自執行寬鬆貨幣政策疊加石油危機導致滯漲,金價上漲720%;1985-1987年,美國貨幣寬鬆疊加廣場協議單方面貶值,金價上漲76%;1999-2011年,美國寬鬆對沖經濟下行、次貸危機及隨後的量化寬鬆政策,金價大漲650 %。

相反的,當美元主動升值,黃金價格會有下跌,但幅度卻表現相對溫和。黃金迄今最大的一次下跌是1980年-1985年,通脹鬥士沃爾克大幅加息,美元升值,黃金大幅調整為56%。為什麼黃金總是缺乏大跌呢?這也與黃金作為貨幣貶值對沖品的屬性相關,因為從歷史視角來看,紙幣總是一個貶值的過程,即使階段性走強。因此,我們經常看到在全球經濟的複蘇期和繁榮期,伴隨著需求拉升型通貨膨脹的上漲以及貨幣政策收緊,黃金價格總是呈現L型走勢,直到經濟運行到滯漲階段,黃金價格達到高潮。

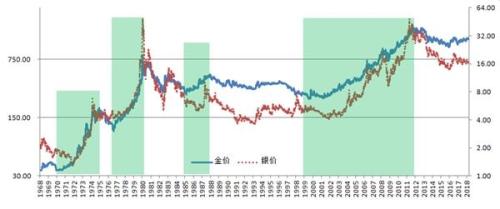

圖4:貴金屬主要牛市行情

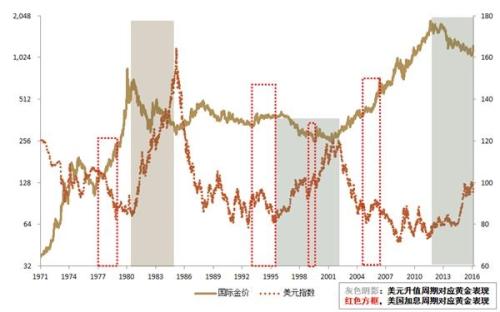

具體而言,對於黃金根本屬性的認識有助於理解貴金屬價格與美國實際利率、美元指數的關係。正常情況下,全社會平均風險折減收益率可以用實際利率來代表,雖然政府的調控可以人為地趨使實際利率短期偏離均衡值,但長期來看實際利率的變動趨勢能夠良好地反映經濟增長和社會信用的穩固程度。從以10年期美國國債實際收益率(扣除CPI)為代表的實際利率與黃金價格的關係可以看出,黃金價格與實際利率在長期維持穩定的負相關關係,並且黃金價格運行的重要高點均與實際利率的低點相對應。此外,在浮動匯率與信用制度下,衡量美元強弱的是相對於其他主要國際貨幣的比價,而各種貨幣的風險折價收益率則是影響匯率的核心因素,這就決定了實際利率的上升期同時也是美元的強勢期,美國實際利率水平和美元之間總是保持著同步關係,實際利率和美元的共同走高將給黃金帶來顯著的下行壓力。

圖5:黃金價格與實際利率走勢的關係

中期環境下貴金屬價格的波動邏輯

以上是長期視角的分析,那麼中期呢?準確的說,此輪黃金價格應該是2012年9月14日美聯儲推出QE3後開始見頂回落的,核心原因在於QE3過後,市場預期美聯儲將逐步退出量化寬鬆並正常化其貨幣政策,市場開始對美元重拾信心。從2012年9月到2015年12月的美聯儲第一次升息,黃金價格從1800美元/盎司下跌至最低的1050美元/盎司,跌幅為41.8%。隨後,全球經濟復甦帶動市場對通脹企穩的預期,黃金價格開啟L型走勢的後半段,雖然美聯儲逐步升息,但對黃金的壓力趨弱,價格呈現震盪趨漲走勢。

結合歷史來看,當經濟周期處於復蘇向繁榮過渡的過程,意味著在實體經濟增長旺盛、紙幣體系穩固的階段,黃金的信用對沖屬性暫時弱化,商品屬性成為主導,所以在復蘇到繁榮階段黃金價格的運行可能與實際利率的走勢發生背離,美國實際利率對黃金價格的驅動作用將明顯減弱,此時黃金價格在中期將更多跟隨物價水平的變化而波動。關於貴金屬價格與物價水平的關係很好理解,根據歷史上二者的走勢不難發現, 金價與CPI同比增速在部分時期表現出很強的相關性,尤其是物價水平大幅上升時。能源、金屬價格的波動可以通過購買力以及通脹預期渠道作用於金價,並且可以看到隨著商品金融屬性的增強,大宗商品與黃金價格的關聯性在2000年以後進一步提升。

邏輯需要實踐的驗證。觀察1977年初到1978年底階段,1993年年中到1995年年中階段,2004年到2005年底階段,全球經濟處於復蘇向繁榮過渡期,雖然美聯儲在期間逐步提高利率,但是由於物價上漲,通脹的上升,黃金價格仍表現為震盪上漲走勢。

總結以上並結合實踐來看,在經濟處於復蘇過渡繁榮階段,貴金屬市場的表現一般為:1、貴金屬價格整體的波動將是溫和的,缺乏大漲大跌的基礎;2、貴金屬價格表現為與物價水平上升正相關,與利率水平上升負相關;通脹和利率構成主導貴金屬價格的兩個核心因素:當通脹預期上升快於升息節奏,則貴金屬趨於上漲,當通脹預期上升慢於升息節奏,則貴金屬趨於下跌。3、一般情況下,基於貨幣政策的調整滯後於通脹的發展,利率的調整總是滯後與通脹上升,並滯後於以能源、工業金屬為代表的影響通貨膨脹數值的商品價格走勢。

圖6:黃金價格、美元指數與升息週期

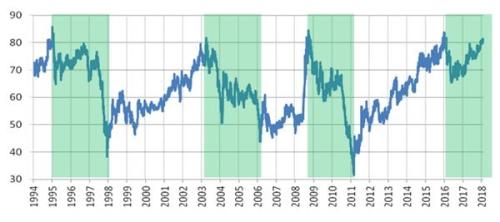

白銀兼具金融屬性和商品屬性。歷史規律來看,金融屬性主導白銀價格的趨勢性走勢,因此銀價在中期走勢上趨同於黃金價格的走勢,與黃金價格的波動呈現正相關。商品屬性影響白銀相對黃金的走勢,即金銀比價的變化:在經濟成長,金融市場相對穩定時,金銀比價一般情況下會走強,這反映白銀工業需求的增加;在經濟低迷或金融市場風險增大時,金銀比價趨於走弱,這反映白銀工業需求的低迷或金融屬性的相對不足。因此,分析白銀的價格主要落腳點在整體貴金屬的趨勢走勢上,進一步的落腳點在黃金趨勢走勢上。

圖7:金銀比價歷史表現

微觀面觀察對貴金屬研究體系的補充

宏觀面定研究定方向(趨勢),微觀面定研究定節奏並驗證方向。貴金屬微觀面的研究主要有四個方面:一是技術分析;二是季節性分析;三是資金面分析,四是價差/比價分析。

技術分析是一門科學的分析方法,技術分析以有效市場為基礎,以趨勢研究為核心,以歷史重演為導向。貴金屬市場由於其歷史地位、國際公允、全民愛戴,市場參與者廣泛、分佈均衡且基數較大是一個充分競爭的市場,在實踐中貴金屬市場的技術分析的天堂。在貴金屬的技術分析遵循一般技術分析的原理,特別是艾略特波浪理論:行情總是在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在幻想中毀滅。

圖8:艾略特波浪理論簡圖

季節性分析是價格運行節奏的重要分析方法。從歷史數據來看,貴金屬走勢具有明顯的季節性規律。一般來說,金銀價格在1月2月份趨於上漲,3月4月調整,5月衝高,6月急跌,7月築底,8月9月上漲,10月調整,11月有所反彈,12月調整。這其中,4月5月和11月和12月行情在牛熊市表現不一,若為牛市行情,則大概率4月5月上漲,11月12月上漲,若為熊市行情,則4月5月基本表現為橫盤,11月12月表現為下跌。究其背後的原因,這與宏觀政策週期、工業品的產業周期和貴金屬的消費周期緊密相關,這裡就不一一贅述。

圖9:黃金季節性圖表

資金面分析主要是量能分析,可以通過量能對比觀察未來價格可能波動的幅度。除了標準的量能分析外,美國商品期貨委員會(CFTC)每週會公佈截止上週二的各個商品的分類持倉報告。該持倉報告雖然有所滯後但充分反映了市場各類資金對市場的看法。一般來說,COMEX貴金屬的價格主要是由資產管理機構投機性的頭寸所推動的,持倉方向和金銀價格的運行方向基本上是一致的;不過,當基金持倉數據處於階段性極值的時候,投資者應該注意可能的多頭回補或空頭回補所帶來的返向的機會。另外,黃金的掉期持倉(Swap)的變化是一個跟踪黃金趨勢性行情的很好用的指標。

由於貴金屬的價差/比價總是在某一個區間運行,並相對其他商品更加穩定,因此貴金屬市場為諸多套利交易提供很多相對安全的機會。比如,COMEX黃金白銀的隔月價差一般和美國聯邦基金利率相當;國內黃金/白銀期現價差基本上保持上金所遞延費空方的收入;黃金和白銀的內外盤比價的變化和人民幣匯率走勢相關;COMEX金銀期貨相對於滬市金銀期貨總是有更大的波動率;白銀總是相對黃金更大的波動率;金銀比價總是在合理的區間運行。除了對沖機會外,價差/比價分析主要運用於對階段性價格是否高估或者低估的驗證,結合量能分析能有效的把握階段性價格的高點和低點區域,這為趨勢分析增加更大的確定性。

綜合來看,貴金屬市場的微觀分析能有效的驗證宏觀分析,並提高分析的準確率。同時,微觀數據的相互驗證也非常重要,這需要投資者不斷的從實踐中總結經驗,把握好貴金屬價格運行的節奏。

當前貴金屬價格的趨勢

當下來看,雖然出現了英國脫歐、民粹主義抬頭、貿易保護等諸多風險事件,但全球經濟依然處於復蘇期朝著繁榮期的過渡,大宗商品價格震盪走升,通貨膨脹進展緩慢但通脹預期強烈,美聯儲及各國央行雖傾向於收縮貨幣政策但依然小心地呵護市場。這樣的市場背景下,和歷史大多數情況一樣,貴金屬注定缺乏大漲大跌的基礎,表現為溫和的向上波動。節奏上,貴金屬一般在美聯儲升息預期企穩時價格開始調整直到升息兌現,下降幅度視升息力度而定,升息力度主要觀察貨幣當局對經濟形勢的評價或前瞻指引;升息兌現後價格開始企穩上漲直到下一次升息預期的上升,上升幅度視通脹上升水平而定,通脹的上升水平和大宗工業品的價格表現為正相關。由於美聯儲相對急切地貨幣政策正常化進程與全球通脹復甦超預期的緩慢,因此貴金屬價格在2016年年中-2018年年初表現為偏弱上升動力。

不過情況正在發生一些微妙的變化:首先,市場開始擔心美聯儲升息過快將導緻美債收益率曲線急劇變陡;其次,原油和農產品 ( , 診股 )價格的上漲令通脹企穩的預期進一步加強。以上均對未來階段性貴金屬價格構成正面影響,若在今年隨後的幾個月中,美聯儲真如市場期待的那樣而放緩升息或縮表的節奏,那麼貴金屬價格或將因此出現更大的上升動能。4.85 +0.83%

歷史可以重演但不是簡單的重複,雖然我們竟可能地挖掘影響貴金屬價格運行的各種因素中的主導因素並做出充分的驗證,但也並不是萬無一失的。技術或經濟的不斷創新和進步需要我們更敏感地去適應市場、需要我們不斷地完善研究方法,更需要我們做好充分的風險管理。從資產屬性來看,相對於證券市場的股票,大宗商品的波動率其實是較小的,貴金屬又由於其本身的金融方面的屬性相對於其他大宗商品的波動更小。但貴金屬期貨市場是一個槓桿化市場,這放大了具體操作層面的波動性,所以,人們總是會覺得貴金屬市場是一個高風險的市場,但是,從實踐中,管住貪婪,合理的控制槓桿的使用基本上能夠有效的管控風險。